ОГК-3 продала свои казначейские акции на открытом рынке. Компания реализовала все принадлежавшие ей бумаги — 4,14% УК (1 966 млн штук). Стоимость такого пакета по ценам закрытия 24 февраля составила 2,22 млрд руб.

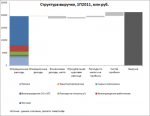

У компании изначально были обязательства по реализации восьми проектов по договорам на предоставление мощности (ДПМ), среди которых: установка 3-го блока на Харанорской ГРЭС (225 МВт), строительство 8-го и 9-го блоков на Черепетской ГРЭС (450 МВт), модернизация 4-го блока Гусиноозерской ГРЭС (210 МВт), строительство блоков №1, 2, 3 Южноуральской ГРЭС-2 (1200 МВт), Туапсинской ТЭС (180 МВт). Общая сумма инвестиций по ДПМ должна составить около 111 млрд руб. На данный момент подходят к завершению проекты на Харанорской и Гусиноозерской ГРЭС.

Казначейские акции появились у ОГК-3 в результате их выкупа у акционеров, когда происходила реорганизация ОАО ОГК-3 в форме присоединения к ней ОАО ОГК-3 Холдинг. В феврале 2008 года у тех, кто был не согласен с реорганизацией или воздержался от голосования на общем собрании акционеров, было приобретено 2,01 млрд акций по цене 4,042 руб. — всего на сумму 8,12 млрд руб. После этого компания несколько раз продавала небольшие пакеты.

1. В ходе реорганизации компания использовала 18,6 млн бумаг в процессе конвертации акций присоединяемого общества, их оценка была аналогична цене выкупа у акционеров — 4,042 руб. за акцию.

2. В феврале 2009 года компания продала 24,6 млн бумаг на сумму 7,4 млн руб. Цена одной акции в сделке составила тогда 0,3 руб., причем фондовый рынок тогда был на самом дне.

Таким образом, денежный поток от операций по выкупу/продаже собственных акций получился отрицательным и составил примерно 5,81 млрд руб.

ОГК-3 на данный момент не пользуется особым интересом у инвесторов, но это и понятно: динамика показателей компании за последнее время оставляла желать лучшего.

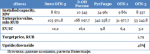

Несмотря на увеличение выручки в 2010 относительно 2009 года операционная прибыль компании снизилась. Существенным фактором роста операционных расходов стали затраты на топливо, увеличившиеся на 29% в годовом выражении. На чистую прибыль сильное влияние оказало обесценение вложения ОГК-3 в обанкротившуюся РУСИА Петролеум.

Однако после покупки у Норильского никеля акций ОГК-3 компанией Интер РАО ЕЭС наблюдается улучшение. По результатам 6 месяцев 2011 года ОГК-3 показала чистую прибыль и, как я надеюсь, начала восстановление. ОГК-3 уже заключила договоры о поставке газа с Новатэком, что позволит снизить топливные издержки примерно на 15-20%, и это положительный сигнал для инвесторов.

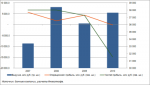

Относительно других компаний оптового сектора генерации ОГК-3 смотрится перепроданной. Причины такого положения очевидны: это уже упомянутые не самые удачные результаты деятельности. Однако с приходом нового собственника в лице Интер РАО ЕЭС ситуация стала постепенно улучшаться, что должно соответствующим образом отразиться на котировках компании.

Пока же они влияют на рыночную ситуацию сильнее отраслевого индекса Micex Power, что говорит о неуверенности инвесторов в данных бумагах.

Рекомендую покупать акции ОГК-3 с целью 1,79 руб. и потенциалом роста 46%. Стоит помнить о возможной консолидации генерирующих активов Интер РАО ЕЭС. Чтобы убедить инвесторов обменять акции ОГК-3 на свои, Интер РАО ЕЭС, вероятно, предложит выгодные коэффициенты обмена, поэтому необходимо учитывать и этот фактор.

У компании изначально были обязательства по реализации восьми проектов по договорам на предоставление мощности (ДПМ), среди которых: установка 3-го блока на Харанорской ГРЭС (225 МВт), строительство 8-го и 9-го блоков на Черепетской ГРЭС (450 МВт), модернизация 4-го блока Гусиноозерской ГРЭС (210 МВт), строительство блоков №1, 2, 3 Южноуральской ГРЭС-2 (1200 МВт), Туапсинской ТЭС (180 МВт). Общая сумма инвестиций по ДПМ должна составить около 111 млрд руб. На данный момент подходят к завершению проекты на Харанорской и Гусиноозерской ГРЭС.

Казначейские акции появились у ОГК-3 в результате их выкупа у акционеров, когда происходила реорганизация ОАО ОГК-3 в форме присоединения к ней ОАО ОГК-3 Холдинг. В феврале 2008 года у тех, кто был не согласен с реорганизацией или воздержался от голосования на общем собрании акционеров, было приобретено 2,01 млрд акций по цене 4,042 руб. — всего на сумму 8,12 млрд руб. После этого компания несколько раз продавала небольшие пакеты.

1. В ходе реорганизации компания использовала 18,6 млн бумаг в процессе конвертации акций присоединяемого общества, их оценка была аналогична цене выкупа у акционеров — 4,042 руб. за акцию.

2. В феврале 2009 года компания продала 24,6 млн бумаг на сумму 7,4 млн руб. Цена одной акции в сделке составила тогда 0,3 руб., причем фондовый рынок тогда был на самом дне.

Таким образом, денежный поток от операций по выкупу/продаже собственных акций получился отрицательным и составил примерно 5,81 млрд руб.

ОГК-3 на данный момент не пользуется особым интересом у инвесторов, но это и понятно: динамика показателей компании за последнее время оставляла желать лучшего.

Несмотря на увеличение выручки в 2010 относительно 2009 года операционная прибыль компании снизилась. Существенным фактором роста операционных расходов стали затраты на топливо, увеличившиеся на 29% в годовом выражении. На чистую прибыль сильное влияние оказало обесценение вложения ОГК-3 в обанкротившуюся РУСИА Петролеум.

Однако после покупки у Норильского никеля акций ОГК-3 компанией Интер РАО ЕЭС наблюдается улучшение. По результатам 6 месяцев 2011 года ОГК-3 показала чистую прибыль и, как я надеюсь, начала восстановление. ОГК-3 уже заключила договоры о поставке газа с Новатэком, что позволит снизить топливные издержки примерно на 15-20%, и это положительный сигнал для инвесторов.

Относительно других компаний оптового сектора генерации ОГК-3 смотрится перепроданной. Причины такого положения очевидны: это уже упомянутые не самые удачные результаты деятельности. Однако с приходом нового собственника в лице Интер РАО ЕЭС ситуация стала постепенно улучшаться, что должно соответствующим образом отразиться на котировках компании.

Пока же они влияют на рыночную ситуацию сильнее отраслевого индекса Micex Power, что говорит о неуверенности инвесторов в данных бумагах.

Рекомендую покупать акции ОГК-3 с целью 1,79 руб. и потенциалом роста 46%. Стоит помнить о возможной консолидации генерирующих активов Интер РАО ЕЭС. Чтобы убедить инвесторов обменять акции ОГК-3 на свои, Интер РАО ЕЭС, вероятно, предложит выгодные коэффициенты обмена, поэтому необходимо учитывать и этот фактор.