Три показателя на сегодня: розничные продажи в Еврозоне, заседание ЕЦБ и обращения за пособием по б/р в США

Джеймс Писерно, аналитик брокерской компании Saxo Bank

- Эксперты считают, что ЕЦБ должен принять меры относительно инфляции

- Состояние рынка труда США улучшается

- Ожидание отчета по занятости NFP

Сегодня Европа опубликует целый блок экономических отчетов, включая данные по розничным продажам за февраль. Вскоре после этого Европейский Центральный Банк опубликует свое решение по монетарной политике (с последующей пресс-конференцией в 12.30 GMT). Затем мы узнаем результаты очередного еженедельного отчета по обращениям за пособием по безработице в США.

Потребительские расходы выросли в Европе, но показатели по разным странам неоднозначны Фото: Dan Kitwood / Getty

Розничные продажи в Еврозоне (09.00 GMT):

Первоначально публикация данных по розничным продажам в прошлом месяце вызвала облегчение. Действительно, политики незамедлительно привели аргументы в пользу того, что цифры указывают на чрезмерность недавнего беспокойства по поводу рисков дефляции в Европе. В январе потребительские расходы увеличились на 1.6%, превысив ожидания, о чем сообщило агентство Eurostat. Результат оказался гораздо выше прогнозов.

Предыдущий отчет был определенно впечатляющим, но давайте дождемся сегодняшних показателей розничных продаж за февраль. Через месяц после предыдущего релиза появились новые мотивы для сомнений в том, какие результаты мы получим. Ставки довольно высоки в свете недавних данных по инфляции. Ранее на этой неделе стало известно, что базовый показатель потребительских цен снова продемонстрировал снижение в годовом исчислении. Согласно предварительным данным, в марте инфляция замедлилась до 0.5%. Что еще хуже, вчерашний отчет по ценам производителей за февраль напомнил нам, что эту часть экономики по-прежнему беспокоит явная дефляция.

Для того, чтобы люди обошли вниманием эти и другие тревожные сигналы, сегодняшний отчет по розничным продажам должен быть неожиданно сильным. Хорошая новость заключается в том, что вероятность определенной степени роста выглядит вполне реальной, но и по понятной причине: в феврале потребительские расходы в Германии снова увеличились в сравнении с предыдущим месяцем. Тем временем, во Франции расходы в розничном секторе выросли лишь на 0.4%, тогда как аналогичный индикатор в Испании немного снизился. В двух словах, Европа без учета результатов из Германии по-прежнему выглядит неважно.

Аналогичным оказался посыл февральского исследования розничного сектора от Markit Economics, указавшего на ухудшение продаж по всей Европе. Возможно, еще слишком рано утверждать, что Европа, переживающая восстановление, вновь оказалась в затруднительном положении, однако слабые результаты сегодняшнего отчета определенно обусловят рост ожиданий относительно того, что Европейскому Центральному банку (ЕЦБ) следует пойти на дополнительные меры с целью предотвращения ускорения дезинфляции/дефляции.

Источник: Eurostat, Markit Economics

Решение Европейского Центрального Банка по ставке (11.45 GMT):

Ввиду того, что в прошлом месяце инфляция в Еврозоне замедлилась до минимального за 4 года значения, существуют веские доводы в пользу принятия нового решения по монетарной политике в рамках сегодняшнего заседания Центробанка. Однако на ЕЦБ очень сильное воздействие оказывает сила инерции, и как показывает история, в течение последних нескольких лет монетарные власти просто надеются на лучшее. Безусловно, присутствуют риски запуска нового раунда монетарного стимулирования. При этом нельзя не заметить риски сохранения текущего курса политики, и в настоящий момент потенциальная угроза того, что дезинцляция разрастется до размеров дефляции, затмевает другие, менее масштабные опасения.

Даже если недавние признаки восстановления европейской экономики были реальными, ускорение импульса роста посредством «подпитывания» экономики за счет монетарной политики выглядит вполне здоровым решением. Пожалуй, никто не считает, что темпы восстановления, если можно так назвать этот процесс, превышают разряд «скудных».Большинство экономистов ответят вам, что одно-два неожиданных потрясения могут с легкостью свести на нет тот скромный импульс роста, который мы наблюдаем в последнее время.

“Чтобы стать новой Японией, Еврозоне не хватает всего одной незначительной рецессии», - пишет Ларри Эллиот в The Guardian. Задача ЕЦБ – сделать все возможное, чтобы Европа не попала в эту ловушку. Впрочем, это одно из знамений времени, которое выражается в присутствии довольно высокой степени неуверенности в том, что глава ЕЦБ Марио Драги и «компания» решатся на действия до того, как будет слишком поздно. Действительно, не нужно быть кандидатом экономических наук, чтобы признать факт того, что уровень инфляции, который упал к ¼ от 2%-ного целевого уровня ЕЦБ – это тревожный звонок и призыв к действию.

Сложно сказать, пойдет ли ЕЦБ на решительные действия в ходе сегодняшнего заседания. Бездействие монетарных властей будет воспринято как плохой сигнал для экономики, которая продолжает «играть с огнем». Европа сидит на вершине огромного долгового бремени. Если в свои права вступит дефляция, обслуживание этого долга станет крайне затруднительным. Позволять Еврозоне продолжать движение к этой опасной грани просто безответственно. Тем не менее, большинство аналитиков полагают, что в сегодняшнем решении будет преобладать статус-кво. Вчера Мадс Кофод из Saxo предположил, что сегодняшнее решение будет принято с минимальным перевесом голосов. “Я полагаю, что незначительное большинство членов управляющего совета ЕЦБ проголосует за сохранение текущих ставок на заседании в четверг”.

Впрочем, по меркам Драги, настало время сделать большее. “Мы сделаем все необходимое для поддержания ценовой стабильности”, - заявил он в прошлом месяце. Безусловно, недавние цифры показывают, что за текущим трендом инфляции стоит нечто другое, нежели стабильность, и отнюдь не в хорошем смысле.

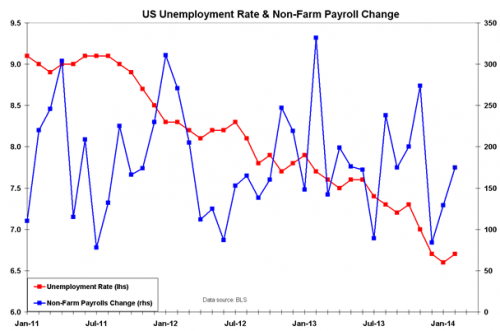

Первичные заявки на пособие по б/р в США (12.30 GMT):

Сокращение числа заявок на получение пособия по безработице говорит о том, что рынок труда продолжает восстанавливаться умеренными темпами. Опубликованные вчера данные по занятости ADP за март свидетельствуют о том же. “Прекрасное весеннее восстановление и пересмотр февральских значений в сторону повышения”, - отметили экономисты BNP Paribas.

Несмотря на то, что, согласно прогнозам, сегодняшнее число безработных будет несколько выше, чем на предыдущей неделе, общий позитивный тренд от этого вряд ли изменится, о чем свидетельствует динамика 4-недельной скользящей средней в этом году. За неделю, закончившуюся 22 марта, 4-недельная скользящая средняя снова снизилась, протестировав минимальные уровни с сентября прошлого года. Ожидается, что сегодняшний показатель вырастет до 320 тыс. против 311 тыс. на прошлой неделе. Если данные совпадут с прогнозами, 4-недельная скользящая средняя снова снизится, это станет пятым снижением подряд.

Судя по всему, на рынок труда вернулась позитивная динамика. Если не принимать во внимание вероятность неожиданно плохих данных в сегодняшнем отчете, то можно смело делать оптимистичные прогнозы относительно главного экономического события в США на этой неделе – мартовского отчета по уровню занятости по платежным ведомостям, который, вероятно, станет еще одним доказательством весеннего потепления в экономике.

Источник: Министерство труда США

Материал предоставлен Trading Floor

Джеймс Писерно, аналитик брокерской компании Saxo Bank

- Эксперты считают, что ЕЦБ должен принять меры относительно инфляции

- Состояние рынка труда США улучшается

- Ожидание отчета по занятости NFP

Сегодня Европа опубликует целый блок экономических отчетов, включая данные по розничным продажам за февраль. Вскоре после этого Европейский Центральный Банк опубликует свое решение по монетарной политике (с последующей пресс-конференцией в 12.30 GMT). Затем мы узнаем результаты очередного еженедельного отчета по обращениям за пособием по безработице в США.

Потребительские расходы выросли в Европе, но показатели по разным странам неоднозначны Фото: Dan Kitwood / Getty

Розничные продажи в Еврозоне (09.00 GMT):

Первоначально публикация данных по розничным продажам в прошлом месяце вызвала облегчение. Действительно, политики незамедлительно привели аргументы в пользу того, что цифры указывают на чрезмерность недавнего беспокойства по поводу рисков дефляции в Европе. В январе потребительские расходы увеличились на 1.6%, превысив ожидания, о чем сообщило агентство Eurostat. Результат оказался гораздо выше прогнозов.

Предыдущий отчет был определенно впечатляющим, но давайте дождемся сегодняшних показателей розничных продаж за февраль. Через месяц после предыдущего релиза появились новые мотивы для сомнений в том, какие результаты мы получим. Ставки довольно высоки в свете недавних данных по инфляции. Ранее на этой неделе стало известно, что базовый показатель потребительских цен снова продемонстрировал снижение в годовом исчислении. Согласно предварительным данным, в марте инфляция замедлилась до 0.5%. Что еще хуже, вчерашний отчет по ценам производителей за февраль напомнил нам, что эту часть экономики по-прежнему беспокоит явная дефляция.

Для того, чтобы люди обошли вниманием эти и другие тревожные сигналы, сегодняшний отчет по розничным продажам должен быть неожиданно сильным. Хорошая новость заключается в том, что вероятность определенной степени роста выглядит вполне реальной, но и по понятной причине: в феврале потребительские расходы в Германии снова увеличились в сравнении с предыдущим месяцем. Тем временем, во Франции расходы в розничном секторе выросли лишь на 0.4%, тогда как аналогичный индикатор в Испании немного снизился. В двух словах, Европа без учета результатов из Германии по-прежнему выглядит неважно.

Аналогичным оказался посыл февральского исследования розничного сектора от Markit Economics, указавшего на ухудшение продаж по всей Европе. Возможно, еще слишком рано утверждать, что Европа, переживающая восстановление, вновь оказалась в затруднительном положении, однако слабые результаты сегодняшнего отчета определенно обусловят рост ожиданий относительно того, что Европейскому Центральному банку (ЕЦБ) следует пойти на дополнительные меры с целью предотвращения ускорения дезинфляции/дефляции.

Источник: Eurostat, Markit Economics

Решение Европейского Центрального Банка по ставке (11.45 GMT):

Ввиду того, что в прошлом месяце инфляция в Еврозоне замедлилась до минимального за 4 года значения, существуют веские доводы в пользу принятия нового решения по монетарной политике в рамках сегодняшнего заседания Центробанка. Однако на ЕЦБ очень сильное воздействие оказывает сила инерции, и как показывает история, в течение последних нескольких лет монетарные власти просто надеются на лучшее. Безусловно, присутствуют риски запуска нового раунда монетарного стимулирования. При этом нельзя не заметить риски сохранения текущего курса политики, и в настоящий момент потенциальная угроза того, что дезинцляция разрастется до размеров дефляции, затмевает другие, менее масштабные опасения.

Даже если недавние признаки восстановления европейской экономики были реальными, ускорение импульса роста посредством «подпитывания» экономики за счет монетарной политики выглядит вполне здоровым решением. Пожалуй, никто не считает, что темпы восстановления, если можно так назвать этот процесс, превышают разряд «скудных».Большинство экономистов ответят вам, что одно-два неожиданных потрясения могут с легкостью свести на нет тот скромный импульс роста, который мы наблюдаем в последнее время.

“Чтобы стать новой Японией, Еврозоне не хватает всего одной незначительной рецессии», - пишет Ларри Эллиот в The Guardian. Задача ЕЦБ – сделать все возможное, чтобы Европа не попала в эту ловушку. Впрочем, это одно из знамений времени, которое выражается в присутствии довольно высокой степени неуверенности в том, что глава ЕЦБ Марио Драги и «компания» решатся на действия до того, как будет слишком поздно. Действительно, не нужно быть кандидатом экономических наук, чтобы признать факт того, что уровень инфляции, который упал к ¼ от 2%-ного целевого уровня ЕЦБ – это тревожный звонок и призыв к действию.

Сложно сказать, пойдет ли ЕЦБ на решительные действия в ходе сегодняшнего заседания. Бездействие монетарных властей будет воспринято как плохой сигнал для экономики, которая продолжает «играть с огнем». Европа сидит на вершине огромного долгового бремени. Если в свои права вступит дефляция, обслуживание этого долга станет крайне затруднительным. Позволять Еврозоне продолжать движение к этой опасной грани просто безответственно. Тем не менее, большинство аналитиков полагают, что в сегодняшнем решении будет преобладать статус-кво. Вчера Мадс Кофод из Saxo предположил, что сегодняшнее решение будет принято с минимальным перевесом голосов. “Я полагаю, что незначительное большинство членов управляющего совета ЕЦБ проголосует за сохранение текущих ставок на заседании в четверг”.

Впрочем, по меркам Драги, настало время сделать большее. “Мы сделаем все необходимое для поддержания ценовой стабильности”, - заявил он в прошлом месяце. Безусловно, недавние цифры показывают, что за текущим трендом инфляции стоит нечто другое, нежели стабильность, и отнюдь не в хорошем смысле.

Первичные заявки на пособие по б/р в США (12.30 GMT):

Сокращение числа заявок на получение пособия по безработице говорит о том, что рынок труда продолжает восстанавливаться умеренными темпами. Опубликованные вчера данные по занятости ADP за март свидетельствуют о том же. “Прекрасное весеннее восстановление и пересмотр февральских значений в сторону повышения”, - отметили экономисты BNP Paribas.

Несмотря на то, что, согласно прогнозам, сегодняшнее число безработных будет несколько выше, чем на предыдущей неделе, общий позитивный тренд от этого вряд ли изменится, о чем свидетельствует динамика 4-недельной скользящей средней в этом году. За неделю, закончившуюся 22 марта, 4-недельная скользящая средняя снова снизилась, протестировав минимальные уровни с сентября прошлого года. Ожидается, что сегодняшний показатель вырастет до 320 тыс. против 311 тыс. на прошлой неделе. Если данные совпадут с прогнозами, 4-недельная скользящая средняя снова снизится, это станет пятым снижением подряд.

Судя по всему, на рынок труда вернулась позитивная динамика. Если не принимать во внимание вероятность неожиданно плохих данных в сегодняшнем отчете, то можно смело делать оптимистичные прогнозы относительно главного экономического события в США на этой неделе – мартовского отчета по уровню занятости по платежным ведомостям, который, вероятно, станет еще одним доказательством весеннего потепления в экономике.

Источник: Министерство труда США

Материал предоставлен Trading Floor