Статья: Конвертор: Грааль или как создать прибыльную торговую систему

- Автор темы mehanizator

- Дата начала

А я прикрепил вложением, а затем открыл вложения и отредактировал свой мессадж, скопировав в [ img ] адрес вложения[ / img ]. Вчера картинки видно не было, а сегодня они сами-собой "проявились" в сообщении. Хотелось бы консультацию сисадмина сайта, что это за чертовщина какая-то происходит с картинками.ну я обычно размещаю картинки на стороннем хостинге, а потом пишу [ img ] адрес картинки [ / img ](в квадратных скобках без пробелов).но на Вашем примере, видимо, можно и какие-то вложения организовывать в сообщении.

Один раз по каждому из ста тикеров, а не сто раз по одному тикеру - т.е. тестировалась на "портфеле инструментов". На Инглишь: Backtest on all Symbols in NASDAQ100 - там так и написано.т.е. правильно ли я понял, что система прошла тест сто раз по каждому тикеру, а потом получился объединённый эквити?

")

Дайте тикер фюча РТС на YAHOO - тогда могу посмотреть. Сам РТС на YAHOO есть, а фьюча не встречал.так на фьюче на РТС у Вас система работает-то? ;-)

А на самом индексе РТС, на вот этом: http://finance.yahoo.com/q?s=RTS.RS Там вообще, совсем другое эквити рисуется нежели вы привели. Неужели индекс РТС и фьюч на индекс РТС настолько различаются? Этого не может быть, иначе любой желающий на арбитраже срубал бы.так на фьюче на РТС у Вас система работает-то? ;-)

Ну и сам код непосредственно, на случай если у вас закрались подозрения на счёт ошибок в программировании.

Я убрал из кода GetTradingLoopStartBar(1), заменил на "2" в for(int bar = 2; bar < Bars.Count; bar++) , что бы неопытные пользователи популярной пиратки Wealth-Lab Pro 5.4 не шарахались, в 5.4 фишки GetTradingLoopStartBar ещё не было .

Я убрал из кода GetTradingLoopStartBar(1), заменил на "2" в for(int bar = 2; bar < Bars.Count; bar++) , что бы неопытные пользователи популярной пиратки Wealth-Lab Pro 5.4 не шарахались, в 5.4 фишки GetTradingLoopStartBar ещё не было .

Код:

using System;

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using WealthLab;

using WealthLab.Indicators;

namespace WealthLab.Strategies

{

public class MyStrategy : WealthScript

{

protected override void Execute()

{

for(int bar = 2; bar < Bars.Count; bar++)

{

if (Open[bar] > Close[bar])

{

ShortAtClose(bar, "Group2|");

}

if (Open[bar] < Close[bar])

{

BuyAtClose(bar, "Group1|");

}

for(int _pos = ActivePositions.Count - 1; _pos >= 0; _pos--)

{

Position p = ActivePositions[_pos];

if (p.Active)

{

if (p.EntrySignal.Contains("Group2|"))

{

CoverAtMarket(bar + 1, p, "Group2");

}

if (p.EntrySignal.Contains("Group1|"))

{

SellAtMarket(bar + 1, p, "Group1");

}

}

}

}

}

}

}

Последнее редактирование:

Да какая разница. В перфомансах и эквити, которые я вчера приаттачил (с NASDAQ100), есть и цифры и графики по лонгам и шортам по отдельности. На индексе РТС та же самая картина - т.е. никакой закономерностью и не пахнет.тпрррр

а что за ShortAtClose? условие было: если закрытие выше открытия, то покупаем, а на следующее утро продаём.

никаких шортов!

а данные по фьючу на индекс РТС есть на финаме в разделе Экспорт http://www.finam.ru/analysis/export/default.asp

Тррр не тррр, а денюжек там тю-тю! :-D

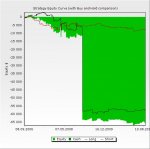

Вот индекс РТС.

Зелёной линией - лонги. Красной - шорты. Светло-зёленая заливка - сумма лонгов и шортов.

А с фьючем возиться, конвертировать, склеивать мне в облом. Я фьюча на РТС торговать не желаю. Кто торгует этот фьюч тот пусть и возиться.

Не будем же мы с вами все ресёрчи за всех читателей делать? Я уже и так натыцкал графиков больше чем автор статьи. :-D

Зелёной линией - лонги. Красной - шорты. Светло-зёленая заливка - сумма лонгов и шортов.

А с фьючем возиться, конвертировать, склеивать мне в облом. Я фьюча на РТС торговать не желаю. Кто торгует этот фьюч тот пусть и возиться.

Не будем же мы с вами все ресёрчи за всех читателей делать? Я уже и так натыцкал графиков больше чем автор статьи. :-D

Насколько я помню эту программу, в Амиброкер легко всовываются дневки с Yahoo. Всуньте в Амиброкер тикер http://finance.yahoo.com/q?s=RTS.RS И у вас на руках, скорее всего, будут два разных графика.вот почему у нас графики разные, мне пока непонятно.

Выход у меня в коде точно по вашему - на опене.

да, действительно, по данным с yahoo, которые описывают индекс, но не фьючерс, картинка получается несколько иной, и на Вашем выбранном периоде даже немного убыточной, но не настолько драматически, как на Вашем графике:

ну и, конечно, ещё может влиять учитываемый размер проскальзывания / комиссии.

но, опять же, котировки yahoo в данном случае имеют отношение к индексу, а не к фьючерсу.фьючерс можно купить-продать, индекс - расчётная величина.

---

давным давно я тоже когда-то удивился, правда обратной ситуации, что некоторые "быстрые" системы работали на акциях, в теории, но переставали работать на фьючерсах. объяснялось это тем, что на акциях размер комиссии делал эти системы убыточными, а фьючерсы были более "совершенными".

в данной ситуации весьма забавно, что именно контанго и бэквардация дали положительное мат. ожидание для описанной в статье системы.

ну и, конечно, ещё может влиять учитываемый размер проскальзывания / комиссии.

но, опять же, котировки yahoo в данном случае имеют отношение к индексу, а не к фьючерсу.фьючерс можно купить-продать, индекс - расчётная величина.

---

давным давно я тоже когда-то удивился, правда обратной ситуации, что некоторые "быстрые" системы работали на акциях, в теории, но переставали работать на фьючерсах. объяснялось это тем, что на акциях размер комиссии делал эти системы убыточными, а фьючерсы были более "совершенными".

в данной ситуации весьма забавно, что именно контанго и бэквардация дали положительное мат. ожидание для описанной в статье системы.

Ну вы блин даете))). В статье об одном, а вы савсем о другом. Конвектор, ты зачем человека мучаешь? Там же ясно в чем прикол был. Мы вечером закрывались и после нас Амеры торговались, утром гепом отыгрывали, потом ввели вечерку и вся лафа кончилась. Причем десь насдак и сам индекс, который вобще от фьюча как день и ночь отличается.Bebis читай внимательно прежде чем обвинять в том что где то косяк. В первом же коменте все написано было.Если б так простобыло зарабатывть все бы миллиардерами были)

Что интерено, в той идее остались рабочими параметры 1. Наша положительная основная сесия 2.Основная сесия их фьюча СиПи(на который в основном все утром и смотрят). Значит можно протестировать свяку 1. Наша основная сесия положительная- вечерняя тоже положительная(?). 2. наша основная сесия положительная- Основная сесия фьючерса сипи тоже положительная(?). Гыы вот как то так стратегии и разраатываются))

Ну да, я уже понял))Buyan01самый прикол в том, что после введения вечёрки лафа не кончилась ;-)просто видоизменилась )

Нет, не может. В перфомансах видно, что комиссия равна нулю.ещё может влиять учитываемый размер проскальзывания / комиссии.

На всех моих графиках эквити комиссия и имитация проскальзывания отключены.

А вас не смущает, что на индексе и деривативе на индекс получаются столь различные результаты бэктеста?

В вашей статье ни в одном абзаце нет ни слова "контанго" ни "бэквардация", нет вообще ничего об арбитраже. Каким образом контанго и бэквардация присутствуют в описанном вами алгоритме:в данной ситуации весьма забавно, что именно контанго и бэквардация дали положительное мат. ожидание для описанной в статье системы

Так может действительно всё дело исключительно в разнице цен базового актива и диреватива, а рос фьюч в ходе сессии или падал - это совершенно ни причем?Понимаете, к чему я клоню?

Это значит, что открытие следующего дня продолжит тенденцию дня сегодняшнего.

Составляем стратегию:

Если Закрытие Дня Выше Открытия этого дня утром, То Покупаем на Закрытии (да, тяжело покупать на хае, по «дорогой цене»), а Продаём Следующим утром на Открытии.

Короче стратегия «Вечером деньги, утром стулья».

Может, ошиблись где? ) А как проверить? Тестировать нужно! Исследовать!»

Загружаем Amibroker…

разница между БА и деривативом и есть контанго или бэквордация.вот, например, в апреле бэквордация составляла 10000 пунктов, т.е. около -5%и держалась некоторое время стабильно.куда смотрели арбитражёры?ещё нюанс за какие часы индекс считается, и в какие фьюч торгуется - это тоже могло повлиять на результаты системы.