Три показателя на сегодня: инфляция в Еврозоне, ВВП и потребительские настроения в США

∙ Инфляция в Еврозоне останется низкой

∙ Возможен пересмотр курса доллара в сторону понижения

∙ На сегодня запланированы выступления нескольких членов ФРС США

Несмотря на то, что календарь сегодня довольно насыщенный, вряд ли отчеты будут содержать указания на то, как дальше будет развиваться экономика, на что так надеются участники рынка. Они все еще пытаются позиционироваться с учетом продаж на развивающихся рынках и геополитических рисков, созданных ситуацией на Украине. Индексы экономических сюрпризов для США и Европы переместились в зону отрицательных значений и находятся на уровнях, где вероятность приятных сюрпризов постепенно растет.

После закрытия торгов возможны объявления об изменении кредитных рейтингов, в том числе для Австрии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный), Бельгии (агентство S&P, рейтинг «АА», прогноз отрицательный) и Германии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный). Также сегодня выступят несколько представителей Федеральной резервной системы США: Ричард Фишер (10:00 GMT), Чарльз Эванс, Джереми Стейн, Нараяна Кочерлакота и Чарльз Плоссер (15:15 GMT), а в 15:30 GMT на сцену выйдет председатель Банка Англии Марк Карни.

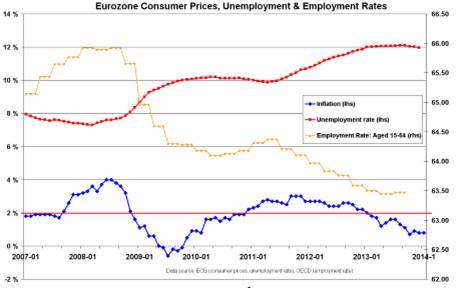

Индекс потребительских цен в Еврозоне за февраль (предварительная оценка) (10:00 GMT)

Ожидается, что, согласно первоначальной оценке, инфляция в феврале выросла на 0,7% по сравнению с предыдущим годом, что значительно ниже целевого показателя Европейского центрального банка на уровне 2%. При этом по сравнению с прошлым месяцем инфляция не изменилась. Месяц назад ходили разговоры о том, что ЕЦБ смягчит условия денежно-кредитной политики на следующем заседании, по крайней мере, понизит ставки. Хотя небольшое снижение ставки не будет иметь никакого эффекта, это послужит сигналом о том, что ЕЦБ готов расчехлить более серьезное оружие в виде покупок активов или долгосрочных операций рефинансирования для банков. Опубликованная вчера статистика по денежной массе не принесла с собой никаких сюрпризов, но индексы настроений (Markit, Еврокомиссии, Ifo) остались в зоне положительных значений. Это позволит ЕЦБ протянуть еще месяц.

Некоторые банки сделали собственные предположения о том, какие виды программ количественного смягчения может реализовать ЕЦБ, принимая во внимание взятые им на себя обязательства и политические ограничения со стороны стран-кредиторов, которые ни в какую не хотят увеличивать баланс ЕЦБ. Не думаю, что было бы разумно вводить такие меры на следующем заседании, так как для тщательной разработки и составления плана действий потребуется больше времени. Некоторые предполагают, что после достижения инфляцией уровня 0,5% ЕЦБ будет вынужден действовать, даже если это будут спорные методы.

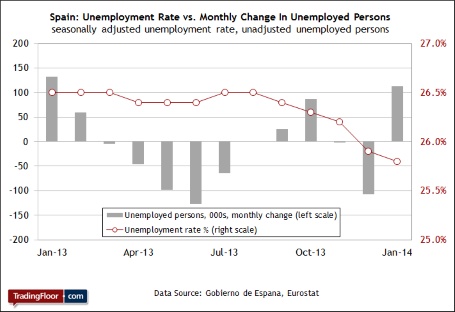

Обратите внимание, что в это же время выйдет отчет о безработице за январь. Согласно прогнозу, уровень безработицы останется без изменений на отметке 12%, причем значение не меняется уже на протяжении года. Первое убедительное и существенное падение безработицы станет важной новостью и даже может оказать влияние на приближающиеся выборы в Европейский парламент.

Источник: Saxo Bank

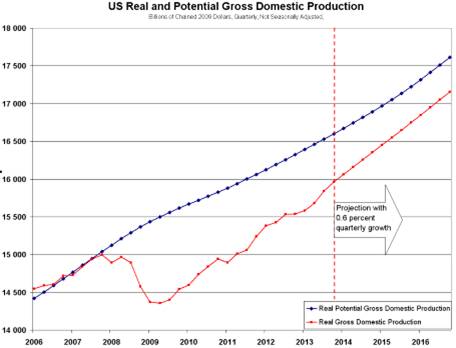

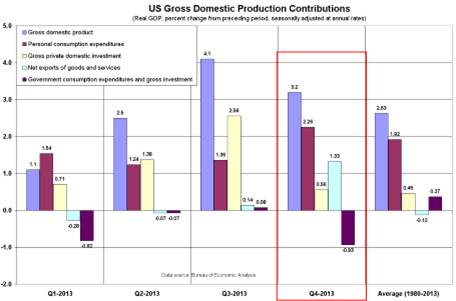

ВВП США за четвертый квартал (вторая редакция) (13:30 GMT)

Ожидается, что показатель роста ВВП существенно понизился с предварительной оценки 3,2% — до 2,4%. Результаты ВВП часто пересматриваются даже спустя продолжительный период времени, а холодная погода и закрытие правительства вызвали временное искажение данных, из-за чего толковать их стало еще сложнее. В настоящий момент существует мнение о том, что, какими бы не были результаты, ФРС продолжит следовать своему графику сворачивания программы ежемесячных покупок активов.

Новый председатель ЕЦБ Джанет Йеллен подтвердила, что центральный банк теперь «попытается лучше разобраться» в данных, продолжит сворачивать стимулирующие меры и постепенно отходить от числового порога занятости, так как установленная цель по безработице достигнута, но рынки труда по-прежнему не реализуют весь свой потенциал.

Доходность по 10-летним облигациям сейчас равна около 2,65% после того, как в начале января достигла максимума на отметке 3,05%. Самый последний минимум был установлен 3 февраля на уровне 2,57%. За последние три сессии ставки доходности понизились в связи с увеличением потоков инвестиций в надежные активы на фоне украинской ситуации. Принимая во внимание тот факт, что ставка доходности приблизилась к нижней границе диапазона, она подвержена риску коррекции с последующим резким ростом. Факторами такого движения могут послужить следующие события: оценка роста ВВП будет выше, чем ожидалось, охлаждение на жилищном рынке США окажется временным явлением или кризис на Украине разрешится без значительных потерь. Что касается валютного рынка, то более высокий показатель ВВП окажет благоприятное воздействие на доллар, по крайней мере, на первом этапе.

Источник: Saxo Bank

Источник: Saxo Bank

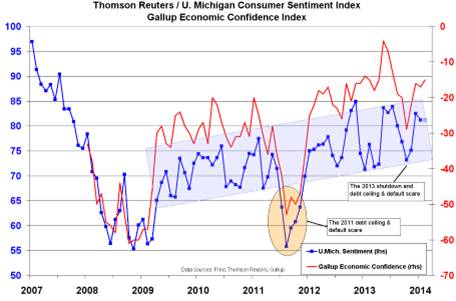

Исследование потребительского доверия в США от Thomson Reuters и Мичиганского университета за февраль (окончательная оценка) (16:55 GMT)

Потребительское доверие нельзя назвать надежным индикатором реальной экономической активности, но так как участникам рынка не хватает статистических данных после четвертого квартала и января, они будут внимательно следить за результатом окончательной оценки потребительского доверия, чтобы понять, удастся ли сохранить личное потребление. Дополнительно на эту тему читайте мои размышления о предварительных результатах исследования.

Источник: Saxo Bank

Материал предоставлен Trading Floor

∙ Инфляция в Еврозоне останется низкой

∙ Возможен пересмотр курса доллара в сторону понижения

∙ На сегодня запланированы выступления нескольких членов ФРС США

Несмотря на то, что календарь сегодня довольно насыщенный, вряд ли отчеты будут содержать указания на то, как дальше будет развиваться экономика, на что так надеются участники рынка. Они все еще пытаются позиционироваться с учетом продаж на развивающихся рынках и геополитических рисков, созданных ситуацией на Украине. Индексы экономических сюрпризов для США и Европы переместились в зону отрицательных значений и находятся на уровнях, где вероятность приятных сюрпризов постепенно растет.

После закрытия торгов возможны объявления об изменении кредитных рейтингов, в том числе для Австрии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный), Бельгии (агентство S&P, рейтинг «АА», прогноз отрицательный) и Германии (агентство Moody’s, рейтинг «ААА», прогноз отрицательный). Также сегодня выступят несколько представителей Федеральной резервной системы США: Ричард Фишер (10:00 GMT), Чарльз Эванс, Джереми Стейн, Нараяна Кочерлакота и Чарльз Плоссер (15:15 GMT), а в 15:30 GMT на сцену выйдет председатель Банка Англии Марк Карни.

Индекс потребительских цен в Еврозоне за февраль (предварительная оценка) (10:00 GMT)

Ожидается, что, согласно первоначальной оценке, инфляция в феврале выросла на 0,7% по сравнению с предыдущим годом, что значительно ниже целевого показателя Европейского центрального банка на уровне 2%. При этом по сравнению с прошлым месяцем инфляция не изменилась. Месяц назад ходили разговоры о том, что ЕЦБ смягчит условия денежно-кредитной политики на следующем заседании, по крайней мере, понизит ставки. Хотя небольшое снижение ставки не будет иметь никакого эффекта, это послужит сигналом о том, что ЕЦБ готов расчехлить более серьезное оружие в виде покупок активов или долгосрочных операций рефинансирования для банков. Опубликованная вчера статистика по денежной массе не принесла с собой никаких сюрпризов, но индексы настроений (Markit, Еврокомиссии, Ifo) остались в зоне положительных значений. Это позволит ЕЦБ протянуть еще месяц.

Некоторые банки сделали собственные предположения о том, какие виды программ количественного смягчения может реализовать ЕЦБ, принимая во внимание взятые им на себя обязательства и политические ограничения со стороны стран-кредиторов, которые ни в какую не хотят увеличивать баланс ЕЦБ. Не думаю, что было бы разумно вводить такие меры на следующем заседании, так как для тщательной разработки и составления плана действий потребуется больше времени. Некоторые предполагают, что после достижения инфляцией уровня 0,5% ЕЦБ будет вынужден действовать, даже если это будут спорные методы.

Обратите внимание, что в это же время выйдет отчет о безработице за январь. Согласно прогнозу, уровень безработицы останется без изменений на отметке 12%, причем значение не меняется уже на протяжении года. Первое убедительное и существенное падение безработицы станет важной новостью и даже может оказать влияние на приближающиеся выборы в Европейский парламент.

Источник: Saxo Bank

ВВП США за четвертый квартал (вторая редакция) (13:30 GMT)

Ожидается, что показатель роста ВВП существенно понизился с предварительной оценки 3,2% — до 2,4%. Результаты ВВП часто пересматриваются даже спустя продолжительный период времени, а холодная погода и закрытие правительства вызвали временное искажение данных, из-за чего толковать их стало еще сложнее. В настоящий момент существует мнение о том, что, какими бы не были результаты, ФРС продолжит следовать своему графику сворачивания программы ежемесячных покупок активов.

Новый председатель ЕЦБ Джанет Йеллен подтвердила, что центральный банк теперь «попытается лучше разобраться» в данных, продолжит сворачивать стимулирующие меры и постепенно отходить от числового порога занятости, так как установленная цель по безработице достигнута, но рынки труда по-прежнему не реализуют весь свой потенциал.

Доходность по 10-летним облигациям сейчас равна около 2,65% после того, как в начале января достигла максимума на отметке 3,05%. Самый последний минимум был установлен 3 февраля на уровне 2,57%. За последние три сессии ставки доходности понизились в связи с увеличением потоков инвестиций в надежные активы на фоне украинской ситуации. Принимая во внимание тот факт, что ставка доходности приблизилась к нижней границе диапазона, она подвержена риску коррекции с последующим резким ростом. Факторами такого движения могут послужить следующие события: оценка роста ВВП будет выше, чем ожидалось, охлаждение на жилищном рынке США окажется временным явлением или кризис на Украине разрешится без значительных потерь. Что касается валютного рынка, то более высокий показатель ВВП окажет благоприятное воздействие на доллар, по крайней мере, на первом этапе.

Источник: Saxo Bank

Источник: Saxo Bank

Исследование потребительского доверия в США от Thomson Reuters и Мичиганского университета за февраль (окончательная оценка) (16:55 GMT)

Потребительское доверие нельзя назвать надежным индикатором реальной экономической активности, но так как участникам рынка не хватает статистических данных после четвертого квартала и января, они будут внимательно следить за результатом окончательной оценки потребительского доверия, чтобы понять, удастся ли сохранить личное потребление. Дополнительно на эту тему читайте мои размышления о предварительных результатах исследования.

Источник: Saxo Bank

Материал предоставлен Trading Floor